PENDAHULUAN

Pada pembahasan kedepan, kita akan membahas secara berurutan tentang neraca, ikhtisar laba/rugi, dan laporan arus kas, sebagai tinjauan mengenai landasan konseptual tentang praktik laporan keuangan yang berlaku sekarang ini. Kita menekankan definisi unsur-unsur akuntansi dan ketentuan-ketentuan pengukuran dan pengenalan yang dapat digunakan untuk masing-masing laporan keuangan. Bukanlah tujuan kita untuk meliputi semua standard akuntansi yang ada: sebagaimana pendekatan yang diambil dalam buku teks akuntansi intermediate. Melainkan, kita ingin lebih memudahkan untuk memakai prinsip kalkulasi atau pengukuran akuntansi dalam ke tiga laporan keuangan dasar.

Kita memulai bab ini dengan meninjau ulang hubungan antar ikhtisar rugi laba dan neraca. Jika statemen dilafalkan, mereka dihubungkan bersama secara matematis, kemudian baik suatu pandangan pemasukan-pengeluaran maupun suatu pandangan harta-kewajiban yang menunjukkan dominasi atau kelebihannya. Pendapatan-pengeluaran berarti bahwa ikhtisar rugi laba mendominasi sedangkan pandangan terhadap harta-kewajiban berarti bahwa neraca adalah yang lebih utama. Pandangan yang nonarticulated berarti keduanya laporan diatas adalah masing-masing memiliki kesamaan. Kita akan melihat bahwa banyak sekali metoda penilaian yang ada dan kadang-kadang pendapatan-pengeluaran mendominasi dan kadang-kadang harta-kewajiban yang mendominasi. Seperti yang akan kita lihat, pendekatan harta-kewajiban pelan-pelan mulai untuk mendominasi atas pendapatan-pengeluaran. Banyak permasalahan secara relatif seperti derivative dan surat-surat berharga mulai untuk muncul. Bab ini menyimpulkan dengan suatu diskusi yang ringkas tentang penggolongan dalam neraca.

NERACA (BALANCE SHEET)

A. PENGERTIAN NERACA

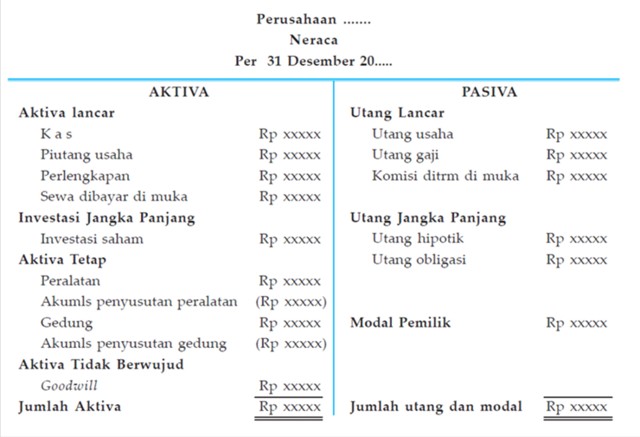

Neraca adalah: laporan yang berisi harta (asset), utang atau kewajiban-kewajiban pada pihak lain (liebilities) beserta modal (capital) dari suatu perusahaan pada saat tertentu. Oleh karena itu Neraca terdiri dari tiga kelompok, yaitu aktiva, kewajiban, dan modal.

Untuk kelompok aktiva diklasifikasikan dari tingkat likuiditasnya (mudah diuangkan). Klasifikasi untuk aktiva:

a. Aktiva lancar (Current assets)

b. Aktiva tetap (Fixed assets)

• Aktiva lancar

terdiri dari semua aktiva yang mudah dijadikan uang dalam jangka waktu yang relatif pendek. Aktiva lancar pada umumnya terdiri dari:

1. Kas: ialah uang tunai, uang di bank, cek, wesel pos, dan tabungan di bank.

2. Wesel Tagih (Not Receivable): ialah surat janji (promes) yang datang dari seseorang tentang kesanggupan membayar pada tanggal tertentu. Wesel (promes) ini dapat dijual seketika untuk dijadikan uang tunai.

3. Piutang Dagang (Account Receivable): yaitu tagihan kepada para langganan baik perorangan atau perusahaan sebagai akibat dari kegiatan perusahaan piutang pada umumnya mempunyai jangka waktu yang tetap sesuai dengan perjanjian.

4. Persediaan Barang (Merchandise Inventory): terdiri dari barang dagangan yang sengaja dibeli untuk dijual kembali dalam rangka kegiatan perusahaan.

5. Perlengkapan Toko (Store Sapplies): yaitu semua perlengkapan toko seperti kertas pembungkus, peti-peti kemasan, karton dan sebagainya.

6. Perlengkapan Kantor (Office Supplies): terdiri dari alat-alat tulis seperti kertas tik, kertas stensil, pensil, amplop, blanko-blanko surat dan sebagainya.

7. Biaya-biaya yang dibayar di muka (Prepaid Expence): yaitu seluruh biaya-biaya yang telah dibayar lebih dahulu walaupun belum masanya. Karena biaya ini telah dibayar di muka, maka kita mempunyai tagihan. Contoh: persekot sewa dsb.

• Aktiva Tetap (Fixed/Plant Assets)

terdiri dari aktiva yang sifatnya relatif tetap dan mempunyai jangka waktu perputaran lebih dari satu tahun. Aktiva ini dapat berwujud atau tidak berwujud. Adanya aktiva tetap ini untuk menjalankan aktivitas perusahaan bukan untuk dijual. Termasuk di dalamnya antara lain:

1. Peralatan Kantor (Office Equipment): uaitu peralatan kantor yang tahan lama

seperti: meja, kursi, lemari arsip, mesin tik dan peralatan lainnya.

2. Alat Pengangkut (Delivery Equipment): ialah sarana perusahaan yang dipakai untuk mengangkut barang seperti: truk, gerobak, dan sebagainya.

3. Gudang (Building): yaitu bangunan perusahaan baik untuk tempat usaha seperti toko atau kantor.

4. Mesin-mesin (Machinery): yaitu mesin-mesin untuk memperoduksi barang seperti mesin cetak, mesin pintal, tenun, dan sebagainya.

5. Tools (alat-alat): ialah alat-alat untuk menjalankan perusahaan misalnya kunci, catok, dongkrak dan sebagainya.

Inilah kelompok yang termasuk akun harta, perusahaan semakin besar semakin

banyak kelompok harta baik harta lancar atau harta tetap. Baiklah kita lanjutkan dengan kelompok Pasiva atau Liabilities.

Pasiva (liabilities) adalah kewajiban perusahaan yang harus dibayar kepada pihak ketiga (kreditur). Pasiva (liabilities) sesuai dengan jangka waktu atau umurnya dibagi dalam:

1. Utang jangka pendek (current liabilities)

2. Utang jangka panjang (long term liabilities)

Utang jangka pendek, yaitu utang yang harus segera dilunasi, paling lambat umur dari utang ini satu tahun. Yang termasuk utang jangka pendek di antaranya:

1. Utang Wesel / Wesel Bayar: yaitu wesel yang harus kita bayar kepada pihak lain yang pernah kita berikan kepadanya. Biasanya umur utang wesel adalah 30 hari, 60 hari, atau 90 hari.

2. Utang Dagang (Account Payable): ialah utang kepada rekanan (suplier) yaitu utang dalam rangka kegiatan perusahaan, atau utang ini terjadi karena membeli barang yang belum dibayar.

3. Biaya-biaya yang harus dibayar: yaitu biaya-biaya yang belum kita lunasi dalam periode pembukuan tertentu. Misalnya utang gaji, utang upah dan utang-utang biaya lainnya.

Utang jangka panjang (long term liabilities). Yang termasuk utang ini adalah semua utang yang pembayarannya relatif lama. Seperti utang obligasi (bond payable), utang hipotek (mortage payable) dan sebagainya.

Komponen terakhir dari pasiva adalah modal (capital). Modal/capital diperoleh dari selisih atau nilai lebih assets dengan liabilities. Nilai lebih ini merupakan hak dari pemilik perusahaan.

Unsur-unsur Neraca yang diuraikan hanya menggambarkan lingkup kecil saja karena telah dibahas pada modul sebelumnya yaitu pada modul 1 dan 2. Baiklah kita lanjutkan bagaimana cara menyusun Neraca. Secara teknis urutan penyusunan Neraca adalah sebagai berikut:

1. Menuliskan nama perusahaan.

2. Menuliskan jenis laporan, dalam hal ini Neraca.

3. Menuliskan saat keadaan keuangan perusahaan itu dilaporkan, misalnya tanggal, bulan dan tahun tertentu.

4. Menyajikan aktiva, kewajiban dan modal disusun sesuai dengan ketentuan, dan prinsip-prinsip akuntansi Indonesia.

Penyusunan Neraca dapat dilakukan dalam 2 cara:

a. Bentuk laporan (Staffel)

b. Bentuk Scontro

Sumber penyusunan Neraca diambil dari kertas kerja lajur Neraca dengan ketentuan sebagai berikut:

a. Untuk aktiva berada di lajur Neraca sebelah debet.

b. Untuk kewajiban datanya di lajur Neraca sebelah kredit.

c. Untuk modal diambil dari modal akhir hasil laporan perubahan modal.

a. Untuk lebih jelasnya cara penyusunan Neraca yang diambil dari kertas kerja Bengkel Mobil “Hadian Putra” per 31 Desember 1999.

Contoh : Penyusunan Neraca yang diambil dari kertas kerja Bengkel Mobil “Hadian Putra” per 31 Desember 1999:

.

Neraca

a. Bentuk Staffel/Laporan

b. Bentuk Scontro (sebelah-menyebelah)

B. BEBERAPA BAGIAN DARI NERACA

1. Asset

Asset adalah sumber daya yang dapat memberi manfaat ekonomi dan/atau sosial yang dikuasai dan/atau dimiliki oleh pemerintah, dan dapat diukur dalam satuan uang.

Aset dapat dikelompokkan menjadi:

* Aset Lancar

Adalah aset yang terdiri dari kas atau asset lainnya yang dapat diuangkan atau dapat dipakai habis dalam waktu 12 bulan mendatang .

Contoh: kas dan setara kas, investasi jangka pendek, piutang dan persediaan

• Aset Non Lancar

Adalah Adalah aset yang terdiri dari:

1. Investasi jangka panjang

2. Asset tetap

3. Dana cadangan dan asset lainnya.

ASET LANCAR

Aset Lancar – Investasi Jangka Pendek

Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki selama 12 (dua belas) bulan atau kurang.

Karakteristik:

Dapat segera diperjualbelikan/dicairkan;

Ditujukan dalam rangka manajemen kas; dan

Berisiko rendah.

Contoh:

Deposito berjangka waktu 3 - 12 bulan.

Pembelian Obligasi/Surat Utang Negara (SUN) pemerintah jangka pendek

Aset Lancar - Piutang

Piutang adalah hak pemerintah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/bayar atas kegiatan yang dilaksanakan oleh pemerintah.

Dikelompokkan menjadi:

Bagian Lancar Tagihan Penjualan Angsuran

Bagian Lancar Pinjaman kepada BUMN/D

Bagian Lancar Tuntutan Perbendaharaan/

Tuntutan Ganti Rugi

Piutang Pajak, Piutang Retribusi,

Piutang Denda, dan

Piutang Lainnya.

Aset Lancar - Persediaan

Adalah aset dalam bentuk barang atau perlengkapan (supplies) yang diperoleh dengan maksud untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat dalam waktu 12 bulan dari tanggal pelaporan .

ASET NONLANCAR

Adalah aset yang terdiri dari:

a. Investasi jangka panjang

b. Asset tetap

c. Dana cadangan dan asset lainnya

Aset Non Lancar – Investasi Jangka Panjang

Investasi Jangka Panjang adalah investasi yang dimaksudkan untuk dimiliki lebih dari 12 (dua belas) bulan.

Investasi jangka panjang dibagi menurut maksud/sifat penanaman investasinya:

1. Invesatasi non permanen

2. Inveastasi permanen.

Aset Non Lancar - Aset Tetap

Aset tetap terdiri dari :

1. Tanah

2. Peralatan dan Mesin

3. Gedung dan Bangunan

4. Jalan, Irigasi, dan Jaringan

5. Aset Tetap Lainnya

6. dan Konstruksi dalam Pengerjaan.

2. Kewajiban

Adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah daerah.

Diklasifikasikan menjadi:

Kewajiban jangka pendek

Merupakan kewajiban yang diharapkan akan dibayar kembali atau jatuh tempo dalam waktu 12 bulan setelah tanggal neraca. (contoh: Utang yang berasal dari pinjaman (bagian lancar utang jangka panjang), utang kepada pihak ketiga, utang bunga, dll)

Kewajiban jangka panjang.

Merupakan kewajiban yang diharapkan akan dibayar kembali atau jatuh tempo dalam waktu lebih dari 12 bulan setelah tanggal neraca.

Utang Jangka Panjang diklasifikasikan menjadi:

1. Utang dalam Negeri Perbankan

2. Utang Jangka Panjang Lainnya

3. Ekuitas Dana

• Merupakan pos pada neraca pemerintah yang menampung selisih antara aset dan kewajiban pemerintah.

• Terdiri dari tiga kelompok, yaitu:

1. Ekuitas Dana Lancar;

2. Ekuitas Dana Investasi; dan

3. Ekuitas Dana Cadangan.

PENGENALAN DAN PENGUKURAN DARI ASSET-ASET

Pengikut ‘prinsip peresapan’ telah menetapkan tentang huruf awal pengenalan dan pengukuran dari kedua asset pertanggungjawaban ;

Aset-aset dan pertanggungjawaban biasanya diawali pencatatan atas dasar dari peristiwa-peristiwa dimana perusahaan memperoleh sumber dari berbagai entitas atau mendatangkan obligasi untuk entitas yang lain. Asset-aset dan pertanggungjawaban telah diukur dengan perubahan harga pada saat terjadinya transfer.

Karena itu, asset-aset diawali dikenalkan saat pengawasan transaksi pengiriman terjadi. Pada point tersebut, sebuah keadaan potensial untuk kebaikan ekonomi masa depan. Asset-aset diukur di pasar nilai atau perubahan harga dari perubahan pertimbangan atau pengorbanan untuk memperoleh asset-aset dan tempat mereka dalam kondisi operasi. Hal ini disebut biaya perolehan histories. Bagaimanapun juga, dalam ada tidaknya kasus sebuah asset dicatat dalam sebuah jumlah besar dari equivalent kas harga pembelian. Pada saat pertimbangan non moneter, market value dari asset bias menyediakan dasar kepercayaan yang lebih untuk mengukur biaya perolehan. Hal ini mencerminkan sebuah pilihan berfokus untuk mengukur hal yang dapat dipercaya.

Dapat diterima

Dapat diterima dimuat pada baiaya histories, biasanya untuk sebuah estimasi dari jumalah yang belum ditarik. Atribut yang diukur adalah sebuah perkiraan dari nilai pencapaian keuntungan menjadi harga jual yang diterima melalui industri dan mengurangi setiap pertanggungjawaban estimasi untuk jalan lain tidak membayar oleh orang yang berutang.

Investasi bukan subjek untuk akuntansi ekuitas

Investasi dalam jaminan hutqang diklasifikasikan dalam tiga jalan ;

1. Berpegang pada batasan, dimana perusahaan memiliki maksud positif dan memiliki kemampuan untuk bertahan pada batasnya.

2. Perdagangan, dimana maksudnya memberikan jaminan penjualan dalam waktu dekat.

3. Tersedia untuk dijual, dimana dua kategori yang lain tidak digunakan.

Untuk investasi dalam jaminan ekuitas dimana tidak ada metode equitas yang mendekati penggunaan konsolidasi penuh, klasifikasi siap didasarkan dari salah satu perdagangan atau kategori tersedia untuk dijual.

Untuk surat obligasi dalam kategori berpegang pada batasnya, tingkat efektif dari metode ketertarikan digunakan, dan menghasilakan sebuah tingkat tetap dari dasar pengembalian atas biaya histories dari surat obligasi.

Jaminan dalam perdagangan surat obligasi dan katagori tersedia untuk dijual adalah terdapat atas neraca pada nilai sekarang. Dalam dua kategori tersebut, ketertarikan dan dividen dikenalkan menurut peraturan biasa saat mendapat bayaran.

Investasi sebagai subjek dalam akuntasi ekuitas

Saat akuntansi ekuitas digunakan, investasi tidak lagi mewakili sebuah real atribut dari pengukurannya, tetapi lebih sering digambarkan sebagai biaya histories, dengan penentuan penyesuaian oleh peraturan dari akuntansi ekuitas. Investasi meningkat untuk pembagian ekuitas dari pendapatan investee setelah mengeliminasi setiap keuntungan dari transaksi investor-investee dan mengurangi amortisasi dari setiap pembelian berbeda dan pembayaran dividen oleh perusahaan investee.

Peralatan

Perlatan akhir di hitung oleh kuantitas penentuan pertama atas tangan, kemudian melipatgandakan kuantitas waktu ini menjadi unit biaya tambahan. Sebuah pilihan perubahan harus dibuat sebagai unit biaya asumsi dan bergantung atas arus penerimaan yang terpilih. Keutamaan arus penerimaan adalah FIFO, LIFO dan berat rata-rata. Atribut yang dihitung adalah biaya histories dalam semua metode.

Bagaimanapun juga, hasilnya berupa perubahan karena harga unit akan berbeda tergantung atas arus penerimaan. Sebuah harga FIFO dari peralatan akan dihargai biaya dari penjualan yang bagus yang diterima dari penjualan pertama stok lama. Peralatan akhir dihargai pada biaya perunit. Kebalikan dari LIFO. Barang-barang yang diasumsikan dijual dari pembelian, meninggalkan perlatan akhir sebagai unit lama atas tangan. Hal tersebut tidak penting jika barang-barang sebenarnya mengalir dalam cara system penghargaan peralatan dan inilah jalanya metode berubah. Karena itu, fleksibilitas dihadirkan dalam peralatan dan akuntansi biaya dari barng yang terjual.

Konsep asset sendiri dan perlatan manufaktur

Masalah pengukuran dengan penghormatan untuk konsep asset sendiri memfokuskan pada identifikasi dari biaya yang dating untuk menciptakan asset. Masalah dari penggunaan biaya identifikasi untuk setiap tipe dari asset yang konsepnya sendiri atau manufaktur lebih pada pembelian. Dua area masalah spesifik adalah produksi peralatan dan perlakuan dari biaya tertarik.

Sebuah kontraversi mengelilingi perhitungan / kalkulasi dari beberapa biaya perlatan manufaktur. Dua metode yang didiskusikan dalam literatur akuntansi; biaya variable dan biaya absorbsi. Hanya biaya produksi variable yang ditambah ke peralatan dibawah biaya variable. Semua biaya tetap, seperti alokasi overhead, dan gaji supervisor, dibiayakan sebagai biaya periode. Biaya absorbsi di lain tangan, dicoba untuk diberikan kepada semua biaya, kedua biaya tetap dan variable, diberikan untuk produksi perlatan. Pendekatan tersebut memerlukan pengembangn dari perubahan tingkat overhead berdsarkan asumsi level produksi.

Asset sebagai subjek terhadap depresiasi dan deplesiasi

Biaya akuisisi histories dari asset yang dapat menurunkan atau menipiskan nilai dialokasikan melebihi estimasi kegunaan hidup. Alokasi depresiasi dicapai dengan beberapa metode perubahan ; garis lurus, jumalah digit tahunan, dan produksi per unit. Tidak ada keadaan yang relevan untuk menetukan setiap satu metode dalam sebuah fakta situasi. Kebijakan yang dipilih subjek menjadi satu-satunya paksaan dari konsistensi dari tahun ke tahun.

System spesialis depresiasi digunakan dalam keadaan yang pasti. System ini mengandung kelompok dan depresiasi gabungan, metode pemindahan dan pengunduran, dan system depresiasi peralatan. Semua system tersebut mudah digunakan daripada metode tetap dan diterima di lapangan yang hasilnya tidak sangat material dari metode depresiasi konvensional.

Biaya dari sumber alami sangat menipis dibandingkan depresiasi. Biaya penipisan dialokasikan melebihi penggunaan hidup dalam cara yang sama sebagai asset yang biasa di depresiasi. Menggunakan metode unit produksi, dalam setiap estimasi harus dibuat total produksi yang diharapkan. Sekali setahun, biaya deplesiasi didasarkan atas jumlah rata-rata dari produksi. Biaya deplesiasi tersebut ditambah ke perlatan dan menjadi biaya saat perlatan tersebut dijual.

Aset-aset rusak

Dalam SFAS No.121, FASB menjelaskan masa hidup asset dan kemungkinan berhubungan dengan goodwill dari factor seperti menurunya market value, perubahan fisik yang signifikan dalam asset atau cara dari pemakaian, perubahan dalam iklim bisnis yang mempengaruhi operasi asset dan penurunan arus kas dari keduanya saat ini dan operasi prospektif. Kejadian masa depan bisa dimainkan dengan sangat penting dalam menentukan apakah kerusakan itu ada.

Sebuah badan menggunakan pengenalan yang bebeda dan criteria pengukuran untuk adanya kerusakan. Memberikan suatu atau lebih untuk kondisi sebelumnya berarti, pengenalan terjadi jika proyek yang diharapkan tidak dipotong arus kas untuk menghasilkan penggunaan asset kurang dari nilai yang dibawa asset.

Jika test kerusakan untuk penggunaan pengenalan untuk memperbaiki asset ditambah dalam sebuah kombinasi bisnis dan goodwill diperkenalkan saat perubahan terjadi, goodwill diberikan untuk asset-aset atas sebuah basis pro rata yang menggunakan nilai keseluruhan dari semua asset dalam pembelian. Jika pencatatan lebih penting, goodwill akan dieliminasi pada awal.

Pertukaran Nonmonetary dari Asset Serupa

Pendapat APB No.29 menetapkan suatu aturan unik untuk meliputi pertukaran nonmonetary dari asset serupa. Aturan adalah kontroversi kepada prinsip yang umum menggunakan nilai pengorbanan yang ekonomi untuk mengukur transaksi itu. Di dalam suatu pertukarannonmonetary, pengorbanan untuk memperoleh suatu asset baru terdiri dari suatu menukar tambah asset dan mungkin beberapa tunai. Di bawah pendapat APB No.29, asset yang baru direkam di nilai buku menyangkut asset yang ditukar tambah (bukannya harga pasar), lebih manapun pertimbangan tunai tambahan. Kebijakan akuntansi umum ini berlawanan dengan praktek. Satu alasan untuk keberadaannya mungkin adalah yang diikuti kantor pajak melayani peraturan suatu similiar ( meskipun tidak serupa) prosedur.

Harta tak berwujud

Asset dapat digolongkan ke dalam harta berwujud dan harta tak berwujud. Unsur phisik adalah ukuran pembeda, tetapi bukanlah suatu karakteristik pasti sebab asset beberapa ( seperti piutang dagang, investasi, dan [hak sewa) apakah menurut hukum harta tak terukur secara alami, namun tidak demikian dihormati oleh para akuntan. asset lebih biasanya pemikiran sebab tak terukur adalah hak cipta, hak paten, dan merek dagang. Juga harta tak berwujud yang dianggap sebagai apakah dibeli hak monopoli dan membeli kehendak baik.

Pendapat APB No. 17 beberapa dibawa memesan ke tak terukur dengan menuntut garis lurus penyisihan uang berkala biaya atas suatu periode tidak melebihi 40 tahun. Jika suatu periode yang lebih pendek dari manfaat ekonomi ada, haruslah digunakan. hak cipta, hak paten, dan persetujuan monopoli semua mempunyai hidup sah undang-undang terbatas yang dapat digunakan untuk menentukan suatu periode yang spesifik dari manfaat ekonomi masa depan. di dalam keadaan ini, suatu penyisihan uang berkala periode spesific yang mencerminkan hidup ekonomi bermanfaat dapat ditentukan. Itu dapat berargumentasi bahwa penyisihan uang berkala tentang harta tak terukur ( seperti merek dagang dan membeli kehendak baik) janganlah perlu sebab mereka mempunyai suatu hidup tak terbatas. Pendapat APB No.17 yang terbaik dipahami sebagai suatu usaha untuk membawa keseragaman kaku bagi suatu area hubungan praktek, satu di mana fleksibilitas mengakibatkan hal yang dapat dibandingkan lemah. Suatu perubahan harus datang segera ke kehendak baik akuntansi. di dalam draft ekspose september 7,1999, itu diusulkan untuk memendekkan kehendak baik itu writeoff periode kepada suatu 20 tahun maximun dari 40 tahun periode yang sekarang.

sampai SFAS No.2, biaya riset dan pengembangan biasanya ditulis dengan huruf besar dan digolongkan sebagai suatu aktiva tak berwujud. Pertimbangan adalah masa depan manfaat hidup dalam wujud masa depan hak paten atau produk mungkin mempunyai nilai ekonomi. Usul telah dibuat untuk perlakukan biaya-biaya ini dengan cara yang sama ke pengembangan software biaya-biaya di dalam SFAS No. 86 di mana biaya-biaya ditulis dengan huruf besar setelah kelayakan teknologi telah dicapai.

beban tertangguh

Ada dua jenis beda beban tertangguh. satu jenis menghadirkan biaya-biaya dibayar dimuka, yang menyediakan suatu masa depan bermanfaat bagi dalam wujud mengurangi masa depan menuangkan outflow untuk pelayanan jasa contoh, pembayaran-dimuka asuransi. Sebelum pembayaran secara normal dialokasikan kepada ikhtisar rugi laba pada atas suatu garis lurus basis di atas periode masa depan bermanfaat bagi. Lain jenis beban ditunda menghadirkan suatu biaya yang sedang ditunda dari pengenalan biaya semata-mata karena pengukuran pendapatan.

Ringkasan Pengukuran Asset

Ini adalah tidak sama dengan suatu tinjauan ulang menyeluruh dari semua asset. Topik beberapa dihilangkan sebab mereka mencakup di dalam bab selanjutnya contoh, menunda pajak, menyewa harta, dan kapitalisasi minyak dan gas explorasi biaya-biaya. asset individu dalam pertimbangan lembar; seprai boleh menghadirkan satu dari banyak atribut, sebagian dari yang adalah konsep akuntansi unik dan tidak punya dunia nyata maksud/arti. nilai buku dari investasi dan penyusutan harta dibukukan di bawah hak kekayaan akuntansi adalah dua contoh dari atribut akuntansi unik.

Tiga jenis beda asset nampak setimbang lembar;seprai: itu akan dijual, yang mempunyai nilai ekonomi melalui penggunaan dalam produksi, dan beban tertangguh. keuntungan-keuntungan asset ini diperoleh dengan cara yang berbeda, dan menghadirkan derajat tingkat yang berbeda pasti dan keandalan pengukuran. asset akan dijual dan mengukur pada nilai dapat dicapai ( seperti dapat diterima) menghadirkan suatu derajat tinggi pasti seperti perwujudan seperti halnya keandalan pengukuran. asset untuk produksi menghadirkan dengan tidak tertentu menyangkut perwujudan darimanfaat ekonomi masa depan dalam kaitan dengan yang tidak bisa dipisahkan dengan tidak tertentu memproduksi.

Oleh karena variasi yang luas di dalam pengukuran dan perwujudan asset, adalah sangat sukar untuk menginterpretasikan asset di dalam kumpulan itu. Dalam kaitan dengan aktitivas, adalah diragukan jika suatu neraca benar-benar ditambahkan, tentu saja, dan menggunakan untuk analisa ratio. Bagaimanapun, keterkaitan atau kepenuhan penggunaan mungkin adalah lemah oleh karena aktitivas masalah.

KEWAJIBAN :

Definisi Kewajiban Akuntansi

Definisi kewajiban akuntansi sudah meningkatkan dari waktu ke waktu di dalam suatu cara similiar untuk definisi itu asets. Ketiga pernyataan utama pada kewajiban adalah:

1. Sesuatu yang diwakili oleh suatu saldo kredit yang adalah atau akan dengan baik dipindahkan di atas penutupan buku berguna;sangat penting menurut prinsip atau aturan akuntansi, menyajikan. Seperti saldo kredit tidaklah pada hakekatnya suatu hal negatif menyeimbangkan bagi suatu asset. Dengan begitu kata digunakan dengan luas untuk meliputi tidak hanya yang materi kewajiban di dalam pengertian kewajiban atau hutang yang popular ( termasuk ketetapan untuk yang itu tidak dipastikan), tetapi juga saldo kredit untuk tidak dibukukan. Yang manakah melibatkan suatu penerima pinjaman dan kreditur hubungan. sebagai contoh, modal saham dan berhubungan atau unsur-unsur pemilik hotel kapal yang serupa adalah neraca kewajiban bahwa mereka menghadirkan saldo/timbangan untuk dibukukan, meskipun demikian ini bukanlah kewajiban di dalam pengertian hutang yang biasa yang berhutang ke kreditur sah/tentang undang-undang.

2. Kewajiban ekonomi dari suatu perusahaan yang dikenali dan terukur sesuai dengan prinsip-prinsip akunting berlaku umum. kewajiban juga meliputi kredit ditunda tertentu yang bukanlah kewajiban tetapi itu dikenali dan terukur sesuai dengan prinsip-prinsip akunting berlaku umum.

3. kewajiban adalah masa depan mungkin pengorbanan manfaat ekonomi timbul dari kewajiban kesatuan tertentu untuk memindahkan asset atau menyediakan jasa lain kesatuan di masa datang sebagai hasil masa lampau transaksi atau peristiwa.

Definisi yang pertama menyiratkan suatu pandangan teori kesatuan menyangkut perusahaan sebab tidak ada perbedaan dibuat antar modal pemilik dan kewajiban. teori kesatuan memandang perusahaan sebagai pendiri perusahaan terpisah dari pemilik nya, dan kedua-duanya modal pemilik dan kewajiban adalah sumber dari modal eksternal di mana perusahaan dapat dipertanggungjawabkan.

4 pernyataan APB menggambarkan kewajiban ekonomi sebagai tanggung jawab untuk memindahkan sumber daya ekonomi atau menyediakan jasa bagi suatu lain kesatuan di masa datang. yang paralel ini perubahan di dalam definisi asset.

SFAC No.6 menguraikan definisi daftar tiga karakteristik penting dari suatu kewajiban akuntansi:

1. suatu tugas ada.

2. tugas hampir tak terelakkan.

3. peristiwa mewajibkan perusahaan telah terjadi.

Kebanyakan kewajiban adalah sesuai kontrak secara alami, kewajiban sesuai kontrak diakibatkan oleh peristiwa di mana suatu kewajiban itu adalah yang manapun dengan jelas atau secara implisit susuai kontrak di dalam pengertian sah undang-undang adalah suatu kewajiban bersifat membangun adalah apa yang itu tersiratkan dibanding dengan jelas menulis. SFAC No. 6 secara rinci menyebutkan pos akuntan tentang bonus dan upah liburan tidak susuai kontrak. suatu pemberi kerja tugas mungkin hadir jika. Seperti pembayaran telah dibuat di masa lalu sekalipun tidak ada persetujuan tertulis untuk membayar mereka di masa datang. Kewajiban patut adalah suatu area hukum adat rancu, yang beruban di mana suatu tugas janganlah dengan cara kontrak perjanjian menyajikan tetapi yang boleh meskipun demikian ada dalam kaitan dengan eithical prinsip kewajaran ( hak kekayaan yang disebut).

Kewajiban bersyarat adalah suatu bagian dari kewajiban akuntansi. SFAS no.5 menggambarkan ini sebagai " suatu situasi ada, atau satuan keadaan di dalam putusan dengan tidak tertentu seperti kerugian atau keuntungan mungkin bagi suatu perusahaan yang akan akhirnya dipecahkan ketika satu atau lebih masa depan peristiwa akan terjadi atau gagal untuk terjadi. Suatu ketidaktentuan kerugian diakui jika ( 1) adalah mungkin yang suatu kewajiban telah terjadi atau suatu asset telah menjadi lemah dan ( 2) itu dapat dapat dipercaya terukur.

Akhirnya, ada ditunda kredit. walaupun tidak secara rinci yang tersebut di dalam definisi yang paling terbaru, mereka melanjut untuk menjadi bagian dari kewajiban dalam pertimbangan lembar;seprai di bawah praktek kini. Ada dua jenis kredit ditunda yang berbeda. Satu jenis menghadirkan pendapatan dibayar dimuka; sebagai contoh, majalah/gudang senjata atau surat kabar langganan.

Secara ringkas, kewajiban akuntansi meliputi lima jenis yang berbeda: kewajiban susuai kontrak, kewajiban bersifat membangun, kewajiban patut, kewajiban bersyarat, dan menunda kredit. Seperti dengan asset, ada variasi pantas dipertimbangkan di dalam kelompok kewajiban, tetapi bukan kepada derajat tingkat yang terjadi di dalam asset. Ini adalah sebab kebanyakan kewajiban disingkatkan secara terpisah, dan menunda kredit adalah bisa diidentifikasi dalam pertimbangan neraca.

Pengukuran Dan Pengenalan Kewajiban

Pernyataan APB 4 dan SFAC no.5 menunjukkan bahwa kewajiban terukur pada sejumlah mendirikan di transaksi, yang pada umumnya sejumlah untuk dibayar di masa datang, Kadang-kadang potongan. prinsip yang umum itu kewajiban diukur di jumlah mendirikan di pertukaran. Untuk hutang lancar, seperti hutang dagang, ini menghadirkan nilai nominal menyangkut kewajiban untuk dimantapkan di masa datang. Untuk kewajiban tidak sekarang, pengukuran menghadirkan hadiah menghargai kalkulasi berdasarkan pada tingkat bunga sekarang.

Wesel Bayar Dengan Suku Bunga Dibawah Pasar

Di bawah pendapat APB no.21, wesel bayar dengan menjual dibawah tingkat bunga harus dapat potongan. Tujuan pendiskontonan adalah untuk melakukan penyesuaian catatan suatu catatan pada tingkat bunga pasar. Potongan kemudian adalah mengamortisir di atas hidup menyangkut catatan dalam rangka melakukan penyesuaian biaya bunga berkala bagi suatu tingkat bunga pasar. Dengan prosedur ini nilai yang ekonomi yang riil menyangkut transaksi diukur pada harga pasar disalahkan dan adalah konsisten dengan prinsip pendiskontoan yang umum kewajiban bukan sekarang di tingkat bunga pasar minat.

Hutang Obligasi

Seperti mencatat sebelumnya, ikatan pada awalnya direkam di netto berproses menyangkut transaksi itu. Proses bersih memadai;sama dengan nilai masa depan yang saat ini menarik perhatian pembayaran dan pembayaran kembali utama,, potongan di tingkat bunga pasar, lebih sedikit manapun bon mengeluarkan biaya-biaya. adalah diperlukan untuk menciptakan suatu agio obligasi atau potongan rekening/tanggung-jawab jika tingkat bunga yang dinyatakan berbeda dengan tingkat bunga pasar itu. Membawa nilai bon di dalam neraca yang berikut menghadirkan nilai nominal menyangkut bon yang lebih premi tidak diamortisir atau kurang potongan tidak diamortisir. Ini adalah nilai buku bon dan adalah analisator ke nilai buku dari penyusutan harta.

Ikatan Dapat Dirubah

Ikatan mungkin punya suatu corak yang mengijinkan suatu pertukaran ikatan untuk saham biasa. adalah khas untuk ikatan yang dapat dirubah untuk mempunyai suatu tingkat bunga bon lebih rendah disbanding ikatan konvensional. Alasan untuk ini adalah investor itu akan membayar suatu harga untuk pilihan konversi, dan harga dibayar dalam wujud tingkat bunga lebih rendah. untuk/karena alasan ini, ikatan dapat dirubah mempunyai unsur-unsur modal pemilik dan hutang kedua-duanya.

Dua kebijakan telah digunakan untuk meliputi ikatan dapat dirubah. Satu pendekatan adalah untuk perlakukan utang dapat dirubah sebagai hutang konvensional sampai konversi. Kapan utang dapat dirubahl dikonversi, suatu kerugian atau keuntungan tidaklah yang dikenali secara normal ulang. Dasar pemikiran untuk tidak mengenali suatu kerugian atau keuntungan adalah bahwa, karena keamanan mempunyai hak kekayaan karakteristik dan hutang kedua-duanya, konversi menghadirkan hanya suatu penggolongan kembali menyangkut keamanan dari hutang ke hak kekayaan. prosedur ini adalah plin-plan dengan SFAS no. 4, yang berhadapan dengan akuntansi untuk awal pengunduran diri hutang. sebab utang konvertibel pada awalnya dibukukan ketika hutang konvensional, itu akan bersifat logis untuk mengenali suatu kerugian atau keuntungan pada konversi.

Hutang Dengan Surat Perintah Bursa/Stock

pendapat APB no.14 memerlukan bahwa suatu nilai ditugaskan ke bursa/stock dapat dipisahkan menjamin keabsahan itu boleh menemani isu hutang. Kebijakan ini adalah plin-plan dengan perawatan utang konvertibel. Alasan untuk keduanya kebijakan berbeda adalah bahwa suatu ikatan dapat dirubah dibantah untuk; menjadi baik hutang maupun hak kekayaan pada tiap orang waktu, itu tidak bisa kedua-duanya yang secara serempak. Surat perintah dapat dipisahkan, bagaimanapun, mengijinkan pemilik untuk memiliki secara serempak kedua-duanya hak kekayaan dan hutang.

Di dalam teori; ada perbedaan sedikit antara utang konvertibel dan hutang dengan surat perintah bursa/stock dapat dipisahkan. di dalam kasus kedua-duanya, sejumlah uang sedang menyetorkan ke rekening transaksi untuk memperoleh hak-hak untuk memperoleh bursa/stock. Bagaimanapun, uang membayar perlakuan khusus ini dengan jelas bisa diidentifikasi di dalam kasus dari surat perintah dapat dipisahkan menukar tambah pasar.

Bursa/Stock Lebih Disukai Dapat Ditebus Dan Lain Surat-Surat Berharga Bastar

Para manajer keuangan secara konstan mencoba untuk tidak terlibat hutang batal/mulai menyangkut sisanya lembar; seprai. Suatu twist yang baru di dalam area ini adalah bursa/stock lebih disukai dapat ditebus yang mana, tentu saja suatu oxymoron). Ini adalah sangat utama hutang yang sedang mencoba untuk lewat modal pemilik.

Sekuritasisasi

suatu macam transaksi umum melibatkan penjualan oleh perusahaan (yang disebu tranferor ) dari suatu aset atau kelompok- kelompok asset kepada perusahaan yang lain ( yang disebut transfee). Pada umumnya asset melibatkan asset keuangan seperti mortage receivebl. alat-alat pembayaran transfere didapatnya dari issing surat-surat berharga- yang didukung oleh asset perolehan - kelompok investor luar.

Issu kunci yang timbul pada sekuritasisasi melibatkan apakah tranferor telah melepaskan semua hak assetnya. jika demikian, kredit. transeferor adalah asset dan tidak (ada) hutang nampak pada atas neraca seperti umumnya penjualan asset. Bagaimanapun jika, transferor mencemari kembali hak-hak untuk asset, seperti suatu hak membeli kembali arragement, kemudian transferor tidak melepaskan hak atas asset dan transferee tidaklah cuma-cuma untuk menggunakan atau menempatkan asset. Dalam belakangan kasus saat ini ransaksi nampak seperti pinjaman collaterized dan transferor harus membuat kredit suatu rekening tanggung jawab kewajiban yang sesuai.

Ringkasan Pengukuran Kewajiban

Sama seperti asset, kewajiban didentifikasi ketika transaksi yang menimbulkan kewajiban terjadi. Dimana banyak jenis-jenis kewajiban yang berbeda dlm akuntansi, seperti halnya pada aset. Bagaimana perbedaan jenis-jenis kewajiban dalam akuntansi mudah dikenali pada neraca.jenis-jenis kewajiban keuangan menghadirkan perbedaan tingkatan-tingkatan obligasi dari sebuah perusahaan.Contoh, tidak semua kewajiban menghasilkan hutang. Bank ruptcy beberapa kewajiban akuntansi akan diabaikan. kepastian tentang berbeda jenis obligatons juga perbedaan –perbedaaannya, seperti halnya ukuran pengembalian perusahaan.

Dalam hal utang lancar, kewajiban pada awalnya diukur pada nilai nominal masa depan obligasion. tidak ada penyesuaian nilai sekarang. Hutang tidak lancar pada awalnya dirukur di nilai masa depan dari bunga saat ini dan prinsip pembayaran kembali. tingkat bunga pasar yang sekarang digunakan sebagai tingkat potongan tunai. ini bukan pengukuran yang subjektif, sebab nilai harga pasar hutang didirikan persisnya yang sama-pendiskontoan suatu arus pembayaran di tingkat bunga pasar.

MODAL PEMILIK

Difinisi Modal

Modal pemilik adalah pemegang saham yang digambarkan sebagai bunga sisa akan net aset dari sebuah perusahaan.Definisi ini menghadirkan teori kepemilikan menurut pemegang saham yang merasa ingin menjadi pemilik dari perusahaan. Dari definisi kewajiban didalam ATB no. 1 bahwa tidak ada perbedaan jelas dibuat antara modal pemilik dan kewajiban. Bagaimanapun. APB statemen 4 dan SFAC no.6 membuat perbedan antara keduanya. APB statemen 4 menawarkan suatu definisi pasif dari modal pemilik ketika kelebihan dari asset kepuyaan perusahaan atas kewajiban.Pendekatan yang sama juga diambil didalam SFAC no.6. kedua-duanya definisi menyiratkan suatu kepemilikan perusahaan oleh pemegang saham.

Perselisihan dibuat bahwa akuntansi untuk bursa deviden yang ada CAP sungguh perihal tujuan manajemen. keduanya tujuan adalah:1) apakah keinginan manajemen untuk memberi pemegang saham bukti dari bunga mereka dari laba ditahan atau, 2) menginginkan untuk menurunkan harga dari bergabi dengan saham dividen yang bertindak sebagai suatu saham yang dipecah tetapi tanpa mengubah nilai nominal saham bursa atau banyaknya bagian saham yang diberi hak.

Beberapa usaha telah dibuat untuk menggunakan ukuran deviden untuk mengambarkan keadaan relevan. Bagaimanapun, stock deviden, pendukungan kecil dapat diberikan untuk menggunakan predeviden harga pasar per sharei untuk menghargai transaksi. Semua yang telah terjadi adalah suatu peningkatan dalam total jumlah saham. Harga pasar pershare perlu merosot persisnya sebanding dengan efek dilutive dari bagian saham baru. Jika harga tidaklah dilemahkan, informasi baru lain ada yang menyebabkan investor untuk meninjau kembali dugaan punya mereka menyangkut bursa.

Menggunakan nilai nominal saham ke ukuran dividen saham membuat lebih arti memberi total nilai harga pasar dari saham harus tanpa perubahan. Hal itu dapat berargumentasi bahwa suatu bursa deviden adalah tidak berbeda pada prinsipnya dari bursa yang dipecah di mana tidak ada perubahan dengan yang direkam di modal pemilik. Ini adalah tidak bisa diterima untuk bursa deviden, meskipun demikian, sebab jumlah dolar modal resmi telah meningkat. Maka, pengklasifikasian ulang laba ditahan ke modal setoran adalah perlu sebab di sana sudah ada suatu peningkatan dalam modal induk yang dikeluarkan.

INSTRUMEN KEUANGAN

Instrumen keuangan adalah kontrak yang menyertakan asset keuangan dari entitas dan suatu kewajiban keuangan ( atau hak kekayaan) tentang kesatuan yang lainnya . FASB menggambarkan suatu insrtumen keuangan seperti kas, bukti dari suatu kepemilikan akan suatu entitas, atau mengontrak yang kedua-duanya :

1. memaksakan pada satu entitas suatu kewajiban susuai kontrak (a) untuk membawa kas atau alat keuangan yang lain ke second entitas atau ( b) untuk menukar alat keuangan yang kurang baik dengan yang entitas kedua.

2. menyampaikan kepada entitas kedua hak kontrak (a) menerima kas atau instrumen keuangan lainnnya dari entitas pertama atau (b) menukar instrumen keuangan lain pada yang pontensial dengan entitas pertama.

Pengukuran Dan Pengenalan Modal Pemilik

Transaksi modal pemilik bias dibagi menjadi dua tipe yaitu : transaksi modal atau pendapatan yang terkait dengan transaksi. Transaksi-transaksi modal menghadirkan penarikan atau kontribusi asset yang langsung oleh pemilik. Transaksi pendapatan yang terkait menghadirkan ikhtisar rugi laba transaksi dan periode yang telah lewat penyesuaian yang menyinggung ke pendapatan dari periode sebelumnya.

laba ditahan adalah sama dengan kerugian atau pendapatan kumulatif dari perusahaan [syang dirukur oleh ketentuan-ketentuan penentuan pendapatan, lebih sedikit deviden dalam bentuk kas mengumumkan. dividen saham juga mempengaruhi keseimbangan laba

.

Saham Pilihan

Employee stock options plans (ESOPs) adalah dipertimbangkan suatu format ganti-rugi ke karyawan jika ada harga pembelian murah mendirikan di rencana itu. jika pembelian murah ada, pengukuran dan pengenalan akuntansi memusatkan pada nilai dari tawaran pilihan membeli. Nilai menghadirkan ganti-rugi tambahan dan jumlah yang bersesuaian kredit ke modal setoran lain. Pelayanan pegawai adalah dianggap sebagai menukar untuk hak untuk membeli saham di bawah harga pasar. Pengukuran pada empat biagian menjadi tanggal dana, reciept tanggal oleh karyawan, tanggal pelaatihan pertama dan tanggal saat ini.APB No.25 menyatakan memerlukan tawaran jumlah stock option, diketahui sama dengan saham pilihan tidak kualified untuk mengalokasikan biaya preriodic dari dana menanggali sampai periode dari layanan untuk menerima laba.

Tahun 1986, FASB mengumumkan niatnya utuk meriview akuntansi untuk ESOPS. dasar dasar pemikiran menyangkut explorasi FASB telah memperluas pengenalan biaya ke perangsang perencanaan saham pilihan. Dalam merangsang saham pilihan harga pasar dan harga pelaksana tawaran adalah sama pada tanggal dana : karenanya, tidak ada biaya dihitung di bawah APB No.25.Pemikiran dasar FASB adalah bahwa suatu rencana perangsang saham pilihan,seperti sebuah non kualisifikasi recana saham pilihan, ini adalah suatu format konpensasi, bagaimanpun biaya harus diakui.

Pertanyaan masih tinggal, bagaimanapun, menyinggung apakah insentive saham pilihan mengakibatkan biaya dan asset kepada perusahaan tidak ada keraguan bahwa saham pilihan adalah ganti-rugi ke karyawan. di luar bahwa, bagaimanapun, ada pertayaan.mendekati kepada masalah akan mengambil suatu sudut pandang teori yang ada suatu separasi jelas antara perusahaan dan adalah berbagai hak kekayaan pemilik. Sejak karyawan menerima saham dari pada uang tunai atau asset lsinnya, manapun biaya timbul dari saham pilihan akan dipikul oleh bukan pemegang saham karyawan, yang bunganya mungkin bisa melemahkan karyawan pilihan mereka di bawah nilai harga pasar sekarang.Tentu saja, kenaikan nilai harga pasar bisa muncul manapun efek perangsang, yang mungkin membenarkan pelemahan, atau kekuatan pasar. yang mana tidak akan membenarkan efek pelemahan, bagaimanapun, suatu biaya nyata melekat pada pemegang saham non karyawan.

Saham Treasury

Saham treasury dilihat sebagai metoda memberi prospek sinyal masa depan ke pemegang saham.hal itu terutama di mana jika treder penawaran dibuat ke pemegang saham sebagai lawan untuk membuka pasar untuk mendapatkannya kembali..Itu akan tampak dibawah sinyal asumsi, bahwa segmen dari populasi shareholder yang menerima " berita gembira" isyarat adalah mereka yang tidak menjual kembali bagian mereka berbagi kepada perusahaan.

Pertimbangan lain mungkin untuk membeli saham treasury meliputi (1) suatu keinginan bagi manajemen ke lebih betul-betul merasa memiliki kemilikan proporsi saham yang lebih besar, ( 2) kebutuhan untuk mempunyai saham yang tersedia untuk latihan saham pilihan, ( 3) suatu kebutuhan untuk mengurangi] lingkup investasi oleh perusahaan sebab biaya modal melebihi rasio laba modal yang marginal, dan(4) dukungan harga pasar dari saham perusahaan.Dua metoda digunakan untuk menghitung saham teasury meliputi : metode biaya dan metode nilai nominal. metoda berbeda hanya dalam kaitan dengan penggunaan akuntansi tetapi net efek pada modal pemilik adalah sama.

Saham Dividen

ARB 43 mendiskusikan dua kebijakan akuntansi terpisah untuk saham dividen, tergantung pada ukuran dari dividen. saham dividen besar menggambarkan sebagai persen 25 diatas itu dan dibukukan dengan menggolongkan kembali laba ditahan ke modal setoran berdasar pada nilai nominal saham dari saham yang dikeluarkan. saham dividen kecil menggambarkan sebagai lebih sedikit itu kemudian 20 persen. kebijakan akuntansi akan menggolongkan kembali laba ditahan ke modal setoran atas dasar nilai/harga pasar dari saham dan menggunakan predividend harga pasar untuk menghargai dividen itu.

Jenis derivatites

Derivative dapat digolongkan ke dalam dua jenis umum: derivative option-based dan forward-based.

Forward-based derivatives

Derivative Forward-based muncul antara dua pihak jika satu pihak akan merealisir suatu keuntungan dan pihak yang lain akan merealisir suatu kerugian dalam kaitan dengan suatu perubahan di dalam nilai menyangkut factor yang mendasari instrumen itu. pemain depan Kontrak melibatkan mata uang asing atau uang yang mempunyai suatu harga spesifik di kontrak menanggali dengan suatu kerugian atau keuntungan yang timbul dari perubahan harga di tanggal penyelesaian yang ditetapkan. Sebagai contoh, suatu pemain depan yang digunakan jenis instrumen akan suatu kontrak ijon yang manapun membeli atau menjual devisa. Asumsilah bahwa suatu perusahaan Amerika telah memperoleh suatu inventori cukup besar dari Perusahaan Perancis dan akan diperlukan untuk menyetorkan uang ke rekening francs. Perusahaan itu telah " pendek" memposisikan di dalam francs. resiko Perusahaan, tentu saja, bahwa dolar akan merosot sehubungan dengan franc itu. Untuk melindungi dirinya sendiri, perusahaan dapat memperoleh dari suatu devisa penyalur suatu kontrak ijon untuk menerima francs dengan kedewasaan yang memperkirakan ketika pembayaran harus dibuat kepada perusahaan Perancis Para penyalur. Sasaran akan memagari/melawan terhadap kemunduran dari dolar melawan terhadap franc itu. Jika dolar merosot sehubungan dengan franc, kerugian membayar Kreditur Perancis harus sebagian besar offset oleh keuntungan pada transaksi mata uang asing. Tentu saja, jika keuntungan dolar sehubungan dengan franc, keuntungan dari pembayaran dari kreditur akan jadi offset oleh kerugian pada transaksi mata uang asing. perusahaan Amerika telah memagari dengan sebagian besar menghapuskan baik keuntungan maupun kerugian atas transaksi yang komersil atas pertolongan devisa transaksi yang mengarah di dalam ' kebalikan" arah. Kemungkinan yang lain akan memperoleh suatu pemain depan pertukaran mengontrak dapat dibayar di dalam francs ketika RUU;rekening di dalam francs menjadi tiba. kunci Derivative jenis ini di dalam manapun diferensial kerugian atau keuntungan antara dolar dan franc ketika menanggali pemain depan pertukaran kontrak diperoleh.

Option-based derivatives

Pilihan pemilik membayar suatu spesific " di muka sekali" menghargai yang memberi mereka hak untuk membeli (' panggilan") atau menjual (" yang diletakkan") suatu kwantitas spesifik pada suatu spesifik harga suatu komoditas standard atau suatu keuangan atau hak kekayaan unstrumrnt. Contoh pilihan panggilan yang umum akan saham pilihan, dapat dirubah honds, dan bursa/stock lebih disukai dapat dirubah. Pilihan Amerika dapat dicoba-coba selama suatu spesifik tanggal. pilihan Pemilik mempunyai right-but bukan obligation-to berlatih pilihan, sedangkan pemain depan jenis kontrak memerlukan capaian.

Saham biasa Pilihan adalah sungguh populer. panggilan Pilihan akan diperoleh jika diharapkan bahwa harga suatu bursa/stock akan meningkat. Jika ABC bursa/stock segera penjualan untuk $ 60 dan suatu biaya-biaya pilihan $ 5 membiarkan pemilik untuk membeli suatu bagian saham pada $ 70, pemilik boleh berlatih ketika harga adalah di atas $ 70 dan akan mencari uang jika harga bursa/stock di atas $ 75. Pilihan yang diletakkan diperoleh jika harga dari bursa/stock diharapkan untuk menetes jatuh. Jika CDE bursa/stock segera penjualan untuk $ 50 dan suatu biaya-biaya pilihan diletakkan $ 5 membiarkan pemilik untuk menjual suatu bagian saham pada $ 40, pemilik boleh berlatih pilihan yang diletakkan ketika CDE pergi di bawah $ 40 dan akan mencari uang jika harga menetes jatuh di bawah $ 35. jika pilihan yang diletakkan dicoba-coba, pemilik pilihan dapat mencukupi kontrak oleh yang manapun penggunaan bagian saham CDE bursa/stock atau memperoleh itu mencari-cari $ 35. satu keuntungan saham biasa pilihan adalah bahwa suatu pasar yang sekunder aktip untuk pilihan disajikan oleh Chicago Menumpang Pilihan Nukar jika berbagai keinginan pemilik untuk menjual pilihan sebelum waktu habis nya.

Pengumuman Fasb Pada Derivative

FASB telah mengeluarkan beberapa pengumuman berhadapan dengan alat keuangan spesifik: SFAS no. 13 adalah akuntansi untuk sewa leveraged ( yang dibahas di dalam bab 17, SFAS no. 77 sedang melakukan penjualan dari dapat diterima kesulitan, dan FASB Buletin Teknis no. 85-2 mendiskusikan akuntansi untuk kewajiban hipotik collateralized. Ada banyak instrumen ada, bagaimanapun, dan yang baru sedang diciptakan sejak semula.

Jika nilai adil tidak bisa ditentukan, informasi seperti jumlah yang yang membawa, bunga efektif, dan kedewasaan - seperti halnya mengapa nilai adil tidak bisa ditentukan- harus disajikan. SFAS no. 133 dengan mantap tidak meluas SFAS. 107

SFAS No. 133

Safs no. 133 Akhirnya mengambil langkah dalam valuing derivative pada nilai adil. Pertimbangkanlah contoh yang sebelumnya yang dibahas di dalam Barang yang dipamerkan 10-4 dan 10-5. berasumsi[lah bahwa pada Desember 31, 2000 suatu penilaian pasar menunjukkan bahwa nilai dari menukar telah meningkat dengan $ 20.000 dalam kaitan dengan tingkat tarip yang ditetapkan;perbaiki melebihi variabel menilai melalui/sampai Desember 31, 2002 ( jumlah ini juga mungkin telah ditentukan oleh pendiskontoan [adalah] perbedaan antar[a] yang ditetapkan;perbaiki dan memproyeksikan tingkat bunga sejumlah variabel untuk empat penyelesaian biji di (dalam) 2001 dan 2002) masukan berikut akan dibuat pada [atas] Desember 31,2000:

Tingkat bunga menukar kontrak $20.000

pemilikan tidak direalisir kerugian atau Keuntungan $20.000

pemilikan tidak direalisir kerugian atau Keuntungan $20.000

Hutang obligasi $20.000

kerugian atau keuntungan pemilikan Yang tidak direalisir akan ditunjukkan di dalam pendapatan lainnya dan akan batalkan satu sama lain. Tingkat bunga Menukar Kontrak akan suatu aktiva lancar. nasional Nilai dari menukar tidak akan dipertimbangkan. Kredit ke Hutang obligasi dimaksudkan untuk menunjukkan rekening/tg-jawab itu pada nilai sekarang nya. Kemunduran di dalam tingkat bunga akan menyebabkan nilai/harga pasar dari mengikat untuk meningkatkan. Jika tingkat tarip variabel adalah yang lebih tinggi dibanding tingkat tarip ditetapkan;perbaiki, debet kredit akan suatu utang lancer. Hutang obligasi akan didebet untuk mengurangi nilai/harga pasar menurun/jatuh. Pesanlah bahwa yang menukar kontrak mempunyai kapasitas untuk baik suatu asset maupun suatu kewajiban, tergantung pada struktur tingkat bunga.

SFAS no.133 juga memerlukan itu menempelkan instrumen derivative harus dihargai secara terpisah dari tuan rumah kontrak. Derivative yang ditempelkan adalah aspek yang sekunder menyangkut tuan rumah utama kontrak yang boleh atau akan memerlukan arus kas atas kejadian suatu peristiwa spesifik yang adalah terpisah dari tuan rumah kontrak dirinya sendiri. Sebagai contoh, jika Perusahaan adalah suatu meminjam dari Perusahaan B dan instrumen juga mengijinkan B untuk membeli suatu spesifik jumlah Suatu saham biasa pada harga pembelian murah berdasar pada bergeraknya Dow-Jones Index, kemudian suatu menempelkan derivative adalah kini dan akan untuk;menjadi menghargai secara terpisah dari tuan rumah dan menempelkan kontrak ( Suatu meminjam format B). yang terpisah valuing menyangkut tuan rumah dan menempelkan kontrak harus dilakukan oleh kedua belah pihak. Pilihan mengistimewakan di (dalam) obligasi;ikatan dapat dirubah dan bursa/stock lebih disukai dapat dirubah tidaklah dianggap sebagai menempelkan derivative sebab nilai-nilai mereka lekat diikat kepada nilai-nilai dari saham biasa issuer's via rangsum konversi yang spesifik.

Dalam kaitan dengan penyingkapan, kesatuan harus menandai (adanya) sasaran hasil dan kebijakan mereka untuk pemilikan yang derivative dan instrumen memagari. Mereka adalah juga didukung untuk menyediakan informasi kwantitatif tentang berbagai jenis pasar mengambil resiko itu dilibatkan.

Penggolongan Dalam Pertimbangan Lembar;Seprai(Balance Sheet

ARB 43 memerlukan penggolongan kewajiban dan asset berdasar pada likwiditas. Dua penggolongan adalah used-current dan bukan sekarang. Arus menggambarkan sebagai siklus operasional perusahaan memerlukan waktu untuk meninggalkan didapatnya material untuk menguangkan koleksi dari pendapatan. Siklus operasional akan berbeda dengan dipastikan ke industri dan perusahaan ke industri. Suatu likwiditas yang mengatur di dalam yang sekarang dan bukan kelompok sekarang adalah juga secara normal dibuat, meskipun demikian adalah tidaklah diperlukan oleh manapun standard akuntansi spesifik.

Lebih terperinci pelaporan dapat juga dibuat dari kewajiban. Ada lima dengan jelas jenis kewajiban akuntansi yang berbeda : susuai kontrak, bersifat membangun, patut, ketidak-tentuan, dan beban tertangguh. Misahkan[lah penggolongan dengan jenis akan membantu di dalam mengevaluasi sifat alami jenis kewajiban yang berbeda . Seperti menyebutkan lebih awal di dalam bab, itu secara relatif mudah untuk menggolongkan kewajiban ke dalam penggolongan ini. itu akan juga menopang pembaca neraca untuk mengetahui kewajiban yang dalam hal menurut hukum dapat dilaksanakan kebangkrutan dan yang yang bukanlah. Ketika dengan asset, kewajiban juga mempunyai derajat tingkat kepastian yang berbeda mengenai perwujudan.

Akhirnya, dari suatu sudut pandang pengukuran murni, menggolongkan asset oleh atribut yang sedang diukur mungkin menopang di dalam pemahaman adalah alami pengukuran yang yang berwawasan luas dalam pertimbangan lembar;seprai. Adalah tidaklah selalu bersih;kan dari pembacaan suatu neraca betapa banyak variasi ada di dalam pengukuran asset. Dengan kebiasaan, suatu neraca ditambahkan. Dalam kaitan dengan teori pengukuran, unsur-unsur akuntansi di dalam suatu neraca bukanlah aditip oleh karena atribut yang berbeda yang sedang diukur. Ini tidak berarti bahwa menyeimbangkan menaikkan suatu isu penting mengenai kegunaan.

TEORI AKUNTANSI DAN RISET AKUNTANSI

Akuntansi yang dipraktikkan dalam suatu wilayah negara merupakan suatu hasil rancangan dan pengembangan untuk mencapai suatu tujuan sosial tertentu. praktik akuntansi tersebut tentu dipengaruhi oleh berbagai faktor lingkungan, seperti faktor sosial, ekonomi, politis, dsb. dan hal itu menyebabkan praktik akuntansi dalam suatu wilayah negara tertentu bisa tidak sama dengan praktik akuntansi di negara lainnya.

Teori akuntansi merupakan bagian penting dari praktik akuntansi. pengetahuan terhadap teori akuntansi akan mengimbangi berbagai keterbatasan pengalaman dan kemampuan praktis dalam menyelesaikan masalah. Dengan teori akuntansi orang akan dapat melihat suatu permasalahan dengan perspektif yang lebih luas dan terinci, dan tanpa teori yang melandasinya, praktik akuntansi yang baik dan sehat bisa dipastikan tidak akan tercapai.

Pendefinisian terhadap akuntansi sangat tergantung terhadap penempatan akuntansi sebagai suatu disiplin dalam ilmu pengetahuan. Akuntansi dapat dipandang sebagai suatu seni, sains, atau tekhnologi. Penyebutan akuntansi sebagai seni sebenarnya dimaksudkan untuk menunjukkan bahwa di dalam praktik akuntansi banyak dilakukan pertimbangan nilai yang membutuhkan keahlian dan pengalaman untuk memilih perlakuan yang terbaik.

Apabila akuntansi dikatakan sebagai sains, teori akuntansi akan merupakan seperangkat hipotesis-hipotesis yang bersifat deskriptif sebagai suatu hasil penelitian dengan menggunakan metode ilmiah tertentu.

Sebagai tekhnologi, akuntansi merupakan seperangkat pengetahuan yang lebih merupakan suatu tekhnologi perangkat lunak yang merupakan suatu sarana untuk memecahkan masalah nyata dalam lingkungan tertentu dan untuk mencapai tujuan tertentu.

Akuntansi dapat pula dipandang sebagai penalaran logis. Sebagai suatu penalaran logis, teori akuntansi memberikan penjelasan dan alasan tentang perlakuan akuntansi tertentu dan tentang sruktur akuntansi yang berlaku dalam suatu wilayah tertentu.

A. RISET AKUNTANSI DAN METODE ILMIAH

Teori dapat berguna secara ekstrim karena adanya usaha untuk menjelaskan hubungan atau memprediksi fenomena tertentu. Dalam istilah metode ilmiah, suatu teori adalah teori lebih dari pada kata-kata yang berisikan bentuk dasar premis disebut juga asumsi atau postulat. Premis ini dapat dibuktikan atau dapat dirancang dan dapat diuji lewat kesimpulan statistic yang disebut dengan hipotesa. Beberapa istilah dalam premis tidak dapat didefinisikan tapi istilah lainnya perlu didefinisikan secara tepat. Kata debet dan kredit sangat dipahami oleh akuntan sehingga tidak penting adanya suatu definisi, sementara istilah kewajiban yang digunakan sebagai teori perlu secara hait-hati dijelaskan karena adanya beberapa konsep yang berbeda mengenai hal tersebut. Suatu teori berisikan serangkaian kesimpulan yang diturunkan dari premis kesimpulan dapat ditentukan lewat induksi dan deduksi.

B. PENALARAN DEDUKTIF DAN INDUKTIF

Sistemdeduktif adalah satu dari alasan-alasan logis yang digunakan untuk mendamparkan satu atau lebih kesimpulan dari suatu bentuk premis yang diberikan. Data empiris biasanya tidak dijelaskan dalam system deduktif. Contoh sederhana dari system deduktif adalah :

Premis 1 : kuda punya empat kaki

Premis 2 : john punya dua kaki

Kesimpulan : john bukan kuda.

Pada kasus sederhana ini hanya satu kesimpulan yang dapat diturunkan dari premis dalam system yang lebih kompleks, lebih dari satu kesimpulan bias didapatkan. Namum demikian, kesimpulan haruslah bebas dari konflik antara satu dengan yang lainnya.

Beberapa pendekatan deduktif pada teori akuntansin menggunakan aksioma-aksioma yang telah diformalisasi sebagai premis system dimana berbagai aturan akuntansi dapat diturunkan atau didapatkan.

Penalaran induktif menguji data, biasanya sampel dari satu populasi dan membuat kesimpulan dari suatu populasi tersebut. Jika suatu individu menguji sepasang dadu untuk melihat angka yang dihasilkan, dia dapat melempar setiap dadu seratus kali untuk melihat perkiraan bagian yang akan keluar adalah seperenam setiap kali.

Dalam riset akuntansi data diperoleh lewat berbagai sumber dan metode termasuk kuesioner yang dikirim kepada para praktisi atau orang-orang tertentu, eksperimen labratorium yang melibatkan individu dalam melakukan simulasinya sejumlah laporan keuangan yang diterbitkan dan harga dari sekuritas public yang diperdagangkan. Didalam lingkungan yang lebih kompleks seperti dunia bisnis suatu teori induktif yang baik harus secara berhati-hati menjelaskan masalah yang sedang diuji. Penelitian harus berdasarkan pada hipotesa yang dapat diuji memilih sampel yang tepat dari populasi yang sedang diteliti. Mengumpulkan data-data yang diperlukan dan menggunakan alat yang diperlukan untuk menguji hipotesa.

1. Teori Normatif Dan Deskrptif

Teori normatif menggunakan suatu keputusan nilai(value judgment) yang berisikan di dalamnya setidaknya satu premis yang menyatakan ini adalah hal yang harus dilakukan. Sebagai contoh : premis yang mencatat bahwa laporan akuntansi seharusnya didasarkan pada pengukuran nilai bersih aset yang dapat direalisasi yang akan mengindikasikan suatu sistem yang normatif. Bertolak belakang dengan hal itu, teori deskriptif berusaha menemukan hubungan yang sesungguhnya ada. Studi yang dilakukan oleh Wats and Zimmerman adalah contoh yang bagus dari deskriptif yang dapat diterapkan pada situasi tertentu.

Sistem deduktif biasanya bersifat normatif walaupun matematika dan simbol logika adalah sistem deduktif yang bebas nilai. Pendekatan deduktif biasanya berusaha menjadi lebih deskriptif. Metode deduktif pada dasarnya tertutup non empiris dan kesimpulannya berdasarkan pada kuatnya suatu premis. Pendekatan induktif mencoba menjelaskan hubungan nyata yang mengubah bidang deskriptif secara alami.

2. Teori Global Dan Pertikularistik

Definisi yang lebih tajam yang membedakan antara sistem deduktif dan induktif adalah bentuk yang sifatnya global atau makro, sementara yang terakhir ini disebut partikularistik (mikro). Dimana premis dari sistem deduktif adalah meliputi total sewa atau total sifat alaminya, kesimpulannya harus meyakinkan.

Dalam konteks akuntansi contoh pendekatan adalah teroi yang mengadvokasikan tipe penilaian bagi semua penilaian. Sistem induktif karena tumbuh dalam fenomena nyata dapat secara relaistis terfokus pada suatu bagian lingkungan tertentu. Dengan kata lain, penelitian cenderung menguji dibandingkan menjelaskan pertanyaan dan masalah.

3. Sifat Komplementer Dari Metode Deduktif Dan Induktif

Deduktif dan induktif berbeda dalam riset, walaupun merupakan konsep yang bagus bagi pembelajaran biasanya tidak selalu dapat diterapkan dalam prakteknya jauh sebelum menjadi pendekatan yang bersifat kompetitif, deduktif dan induktif saling melengkapi dan digunakan bersama-sama. Dengan jelas, perubahan premis dapat mengubah secara logika kesimpulan yang dihasilkan atau didapatkan.

Proses riset dapat selalu mengikuti pola tertentu. Riset induktif dalam idang akuntansi dapat membantu menjelaskan hubungan dan fenomena pada suatu lingkungan bisnis. Riset ini dapat digunakan dalam proses pengambilan keputusan. Dimana, penalaran deduktif membantu menjelaskan peran yang harus ditulis. Sehingga, haruslah jelas bahwa metode deduktif dan induktif dapat digunakan bersama-sama dan bukan pendekatan yang saling eksklusif. Walupun mustahil menjaga riset induktif dari nilai.

C. AKUNTANSI SEBAGAI SENI ATAU SUATU ILMU

Akuntansi sebagai Seni

Akuntansi sebagai bidang pengetahuan keterampilan, keahlian, dan kerajinan yang menuntut praktik untuk menguasainya. Akuntansi menuntut pertimbangan (judgment) dalam penerapannya. Pertimbangan harus dituntun oleh pengalaman dan pengetahuan (profesionalisma).

Akuntansi sebagai Sains

Akuntansi sebagai bidang pengetahuan yang menjelaskan fenomena akuntansi secara objektif, apa adanya, dan bebas nilai. Penjelasan dinyatakan dalam bentuk aksioma, proposisi, prinsip umum, atau hipotesis yang tidak langsung berkaitan dengan kebijakan. Pertimbangan dan penyimpulan dituntun oleh kaidah ilmiah (rules of science).

D. PENELITIAN DALAM RISET AKUNTANSI

Sebagai tambahan dari pendekatan atau bidang-bidang yang telah disinggung dimuka berikut ini adalah bidang-bidang riset yang telah dilakukan dalam akuntansi sebagaimana ditulis oleh Wolk et.al (1989) :

1. The Decision Model Approach

Riset dibidang ini mencoba mempertanyakan dan mencari jawaban tentang informasi apa yang diperlukan untuk proses pengambilan keputusan.

2. Capital Market Research

Riset di bidang ini mencoba meneliti sampai sejauh mana implikasi informasi keuangan yang baru mempengaruhi reaksi masyarakat.

3. Behavioral Research

Bidang ini meneliti bagaimana pemakai informasi akuntansi melakukan pengambilan keputusan dan informasi apa yang mereka butuhkan.

4. Agency Theory

Teori ini menyebutkan bahwa perusahaan adalah tempat atau “Intersection Point” bagi hubungan kontrak yang terjadi antara manajemen, pemilik, kreditur, dan pemerintah.

5. Information Economics

Dalam bidang ini yang menjadi bahan penelitian adalah biaya memproduksikan informasi akuntansi.

6. Decontruction

Pendekatan deconstruction ini merupakan reaksi terhadap otoritas filosofi termasuk empirisme sebagai kunci ilmu pengetahuan dan pemahaman.

7. Critical Accounting

Critical accounting adalah cabang dari teori akuntansi yang memandang akuntansi peran yang sangat penting dalam memutuskan antara satu konflik,badan hokum, dan kontituensi social seperti pekerja, konsumen, dan publik. Sehingga berfokus pada peran sosial dari akuntan.

DAFTAR PUSTAKA

http://www.wikipedia.org

http://google.com

http://wordpress.com/tag/neraca/feed/

http://s2.wordpress.com/wp-content

http://ahmadabdulhaq.multiply.com

0 komentar:

Post a Comment

silakan masukkan komentar anda terkait tulisan ini, terima kasih